________________

- युग -

al. 1-3-३२ कर आरोपण और उसके नियम. राजकीय आय के दो प्रधान साधन है :-(१) Quasi ". [श्री चुनीलालजी मालू]

private Revenue (२) Taxation | इन दोनों में कोई भी राज्ज बिना धन के नहीं चल सकता। राज्यके

कर ही मुख्य है। हम "कर" पर विचार करने के पूर्व

राजकीय आय के पहिले साधन पर थोडा सा प्रकाश डालेंगे। प्रत्येक विभाग के संचालन में धन की आवश्कता होती है। जैसे २ सभ्यता का विकास हुवा वैसे २ राज्य सम्बन्धी

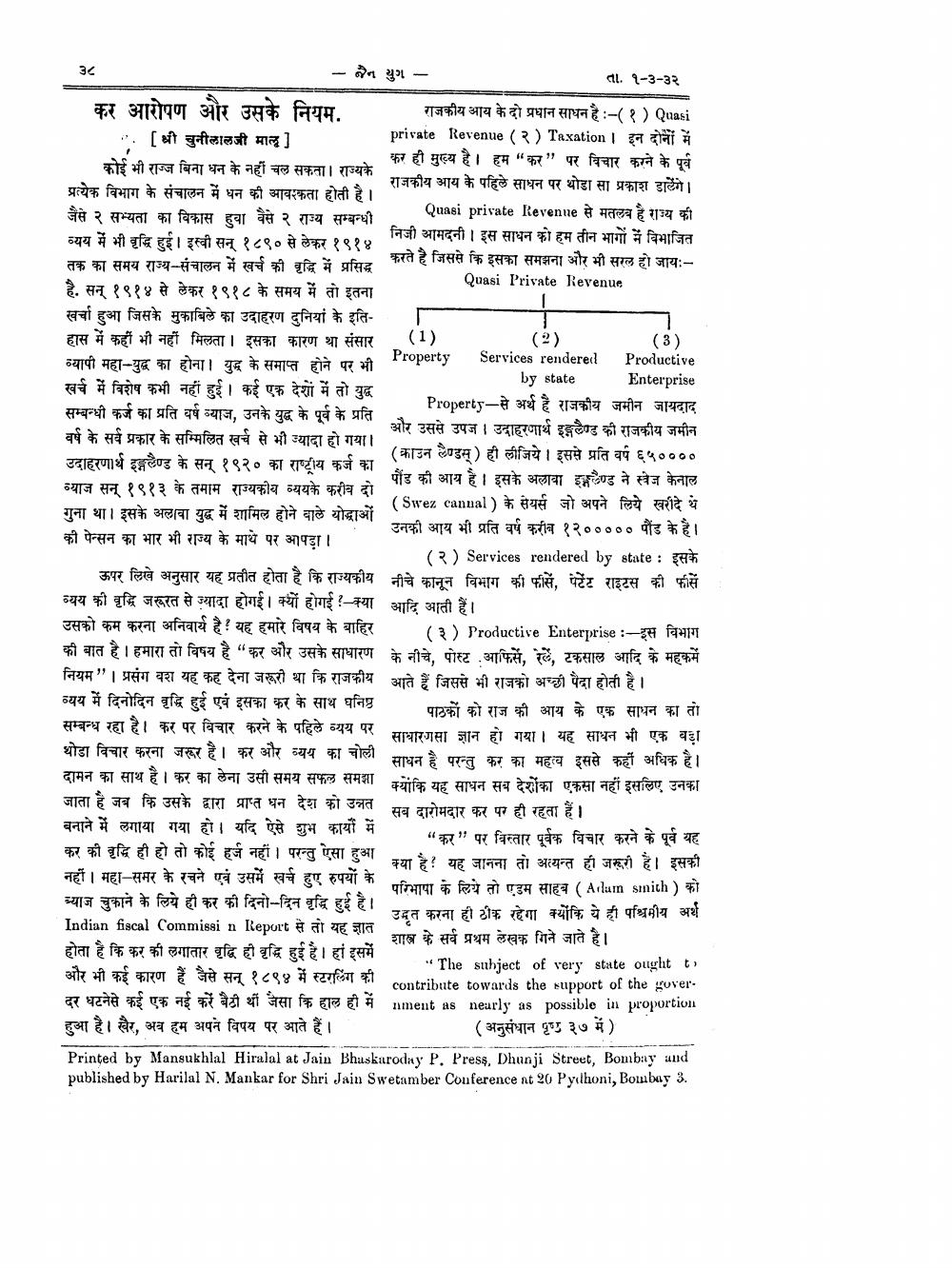

____Quasi private Revenue से मतलब है राज्य की व्यय में भी वृद्धि हुई। इस्वी सन् १८९० से लेकर १९१४ ।।

निजी आमदनी। इस साधन को हम तीन भागों में विभाजित तक का समय राज्य-संचालन में खर्च की वृद्धि में प्रसिद्ध

. करते है जिससे कि इसका समझना और भी सरल हो जायःर

Quasi Private Revenue है. सन् १९१४ से लेकर १९१८ के समय में तो इतना खर्चा हुआ जिसके मुकाबिले का उदाहरण दुनिया के इतिहास में कहीं भी नहीं मिलता। इसका कारण था संसार (1)

()

(3) व्यापी महा-युद्ध का होना। युद्ध के समाप्त होने पर भी Troperty Services rendered Productive

by state Enterprise खर्च में विशेष कभी नहीं हुई। कई एक देशों में तो युद्ध सम्बन्धी कर्ज का प्रति वर्ष व्याज, उनके युद्ध के पूर्व के प्रति

Property-से अर्थ है राजकीय जमीन जायदाद

और उससे उपज । उदाहरणार्थ इङ्गलैण्ड की राजकीय जमीन वर्ष के सर्व प्रकार के सम्मिलित खर्च से भी ज्यादा हो गया। उदाहरणार्थ इङ्गलैण्ड के सन् १९२० का राष्ट्रीय कर्ज का

(काउन लैण्डस् ) ही लीजिये। इससे प्रति वर्ष ६५००००

पौंड की आय है । इसके अलावा इस्लैण्ड ने स्वेज केनाल व्याज सन् १९१३ के तमाम राज्यकीय व्ययके करीब दो

(Shrez cannal) के सेयर्स जो अपने लिये खरीदे थे गुना था। इसके अलावा युद्ध में शामिल होने वाले योद्धाओं

उनकी आय भी प्रति वर्ष करीब १२००००० पौंड के है। की पेन्सन का भार भी राज्य के माथे पर आपड़ा।

(२) Services rendered by state : इसके ऊपर लिखे अनुसार यह प्रतीत होता है कि राज्यकीय नीचे कानून विभाग की फीसें, पेटेंट राइटस की फीसें व्यय की वृद्धि जरूरत से ज्यादा होगई। क्यों होगई ! क्या आदि आती हैं। उसको कम करना अनिवार्य है। यह हमारे विषय के बाहिर (३) Productive Enterprise :-इस विभाग की बात है। हमारा तो विषय है "कर और उसके साधारण के नीचे, पोस्ट .आफिसें, रेलें, टकसाल आदि के महकमें नियम" | प्रसंग वश यह कह देना जरूरी था कि राजकीय आते हैं जिससे भी राजको अच्छी पैदा होती है। व्यय में दिनोदिन वृद्धि हुई एवं इसका कर के साथ घनिष्ठ

पाठकों को राज की आय के एक साधन का तो सम्बन्ध रहा है। कर पर विचार करने के पहिले व्यय पर

साधारणसा ज्ञान हो गया। यह साधन भी एक बड़ा थोडा विचार करना जरूर है। कर और व्यय का चोली साधन है परन्तु कर का महत्व इससे कहीं अधिक है। दामन का साथ है। कर का लेना उसी समय सफल समझा क्योंकि यह साधन सब देशेका एकसा नहीं इसलिए उनका जाता है जब कि उसके द्वारा प्राप्त धन देश को उन्नत बहारोमदा का पा ही रहता हैं। बनाने में लगाया गया हो। यदि ऐसे शुभ कार्यों में

"कर" पर विस्तार पूर्वक विचार करने के पूर्व यह कर की वृद्धि ही हो तो कोई हर्ज नहीं । परन्तु ऐसा हुआ

क्या है ? यह जानना तो अत्यन्त ही जरूरी है। इसकी नहीं। महा-समर के रचने एवं उसमें खर्च हुए रुपयों के

परिभाषा के लिये तो एडम साहब (Allan smith) को व्याज चुकाने के लिये ही कर की दिनो-दिन वृद्धि हुई है।

उदृत करना ही ठीक रहेगा क्योंकि ये ही पश्चिमीय अर्थ Indian fiscal Commissi n Report से तो यह ज्ञात

शास्त्र के सर्व प्रथम लेखक गिने जाते है। होता है कि कर की लगातार वृद्धि ही वृद्धि हुई है। हां इसमें

"The subject of very state ought to और भी कई कारण हैं जैसे सन् १८९४ में स्टरलिंग की

contribute towards the support of the goverदर धटनेसे कई एक नई करें बैठी थी जैसा कि हाल ही में nment as nearly as possible in proportion हुआ है। खैर, अब हम अपने विषय पर आते हैं।

(अनुसंधान पृष्ठ ३७ में) Printed by Mansukhlal Hiralal at Jain Bhaskaroday P. Press, Dhunji Street, Bombay and published by Harilal N. Mankar for Shri Jain Swetamber Conference nt 20 Pyxdhoni, Bombay 3.